Xuất hóa đơn giá trị gia tăng (GTGT) là một yêu cầu quan trọng đối với các doanh nghiệp tại Việt Nam. Quy định về việc xuất hóa đơn GTGT nhằm đảm bảo tính minh bạch, hợp pháp và tuân thủ các quy định về thuế của nhà nước. Việc hiểu rõ và tuân thủ các quy định này không chỉ giúp doanh nghiệp tránh được các rủi ro pháp lý mà còn góp phần nâng cao uy tín và tính chuyên nghiệp trong hoạt động kinh doanh.

Bạn có từng thắc mắc rằng việc xuất hóa đơn giá trị gia tăng (GTGT) đóng vai trò gì trong hoạt động kinh doanh? Tại sao doanh nghiệp cần phải tuân thủ các quy định nghiêm ngặt về hóa đơn GTGT hay hóa đơn VAT? Và những rủi ro pháp lý nào có thể xảy ra nếu doanh nghiệp không thực hiện đúng các quy định về hóa đơn thuế?

Trong bài viết này, chúng ta sẽ cùng tìm hiểu về các quy định quan trọng liên quan đến việc xuất hóa đơn GTGT, cũng như những điều mà doanh nghiệp cần lưu ý để tránh mắc phải những sai sót đáng tiếc.

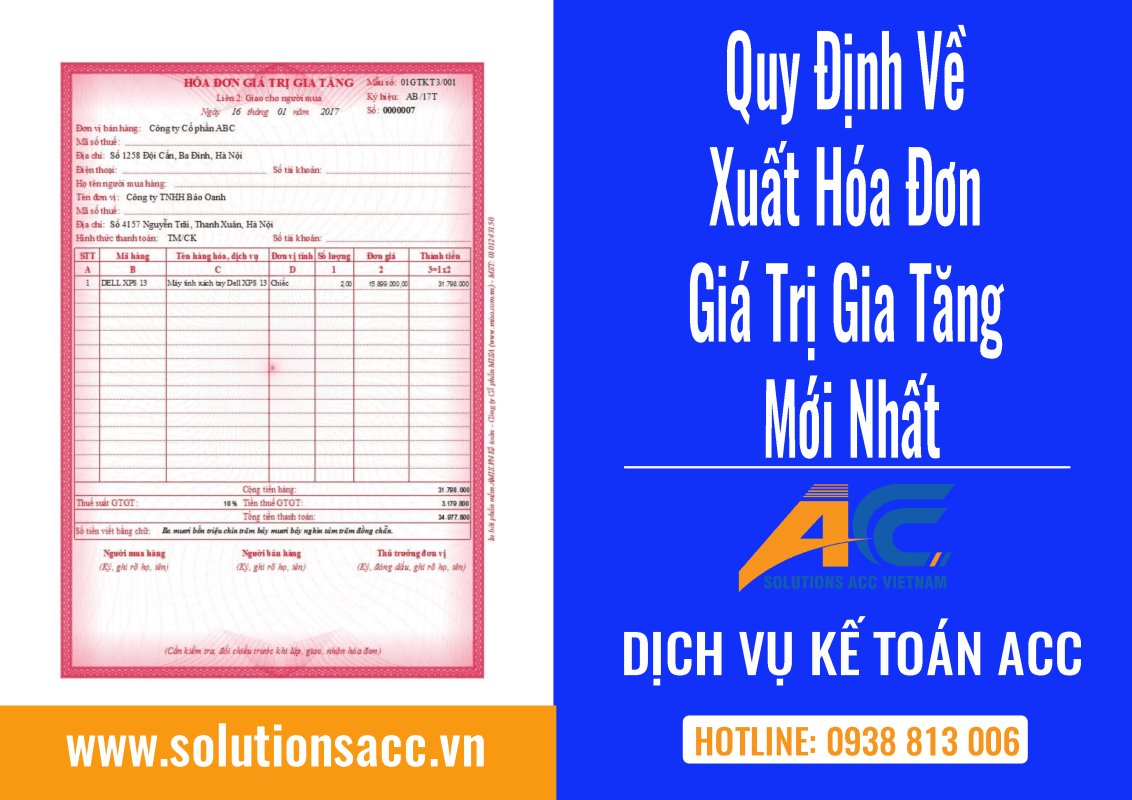

Hóa đơn Giá trị gia tăng (GTGT) là gì?

Hóa đơn Giá trị gia tăng (GTGT), còn được biết đến như hóa đơn VAT (Value Added Tax), là một chứng từ vô cùng quan trọng trong hoạt động kinh doanh của mọi doanh nghiệp tại Việt Nam. Hóa đơn thuế này không chỉ là cơ sở để tính thuế mà doanh nghiệp phải nộp cho nhà nước, mà còn là tài liệu cần thiết trong quá trình kiểm toán và quản lý tài chính.

Bạn có thể hiểu đơn giản, hóa đơn GTGT là loại hóa đơn tài chính ghi nhận giá trị hàng hóa, dịch vụ mà doanh nghiệp bán ra và kèm theo số thuế GTGT mà doanh nghiệp đã thu từ khách hàng. Điều này giúp nhà nước kiểm soát được nguồn thu thuế và đảm bảo sự minh bạch trong hoạt động kinh doanh.

Quy định về các trường hợp không cần xuất hóa đơn GTGT

Trong hoạt động kinh doanh, việc xuất hóa đơn là một yêu cầu bắt buộc nhằm đảm bảo tính minh bạch và tuân thủ quy định pháp luật. Tuy nhiên, có một số trường hợp đặc biệt mà doanh nghiệp được miễn trừ khỏi việc lập hóa đơn giá trị gia tăng (GTGT) hoặc hóa đơn VAT. Dưới đây là những tình huống cụ thể mà doanh nghiệp không cần phải xuất hóa đơn, giúp bạn hiểu rõ hơn về các quy định này.

1. Không Cần Lập Hóa Đơn Khi Nhận Các Khoản Thu Tài Chính Đặc Biệt

Theo quy định tại Thông tư 219/2013/TT-BTC, nếu tổ chức hoặc cá nhân nhận được các khoản thu từ bồi thường bằng tiền, tiền hỗ trợ, tiền thưởng, tiền chuyển nhượng quyền phát thải, hoặc các khoản thu tài chính khác, thì không phải kê khai và nộp thuế GTGT. Những khoản thu này không nằm trong phạm vi điều chỉnh của thuế GTGT, do đó, việc lập hóa đơn GTGT là không cần thiết. Đây là một điểm quan trọng mà các doanh nghiệp cần nắm rõ để tránh lập hóa đơn không cần thiết và giảm thiểu rủi ro trong quá trình kê khai thuế.

2. Miễn Lập Hóa Đơn Với Giao Dịch Nhỏ Lẻ Dưới 200.000 Đồng

Theo Thông tư 39/2014/TT-BTC, khi doanh nghiệp bán hàng hóa hoặc cung cấp dịch vụ có giá trị dưới 200.000 đồng, họ không bắt buộc phải lập hóa đơn thuế hoặc hóa đơn bán hàng, trừ khi khách hàng yêu cầu. Tuy nhiên, để đảm bảo việc ghi nhận đầy đủ các giao dịch, vào cuối mỗi ngày, doanh nghiệp cần tổng hợp và lập một hóa đơn GTGT hoặc hóa đơn bán hàng, ghi tổng giá trị của tất cả các giao dịch trong ngày.

Điều này giúp đơn giản hóa thủ tục và giảm bớt khối lượng công việc cho doanh nghiệp khi xử lý các giao dịch nhỏ lẻ, đồng thời vẫn đảm bảo tuân thủ quy định về thuế.

3. Trường Hợp Tài Sản Cố Định Tự Sản Xuất, Xây Dựng

Theo Thông tư 119/2014/TT-BTC, đối với các tài sản cố định mà doanh nghiệp tự sản xuất hoặc xây dựng nhằm phục vụ cho hoạt động kinh doanh chịu thuế GTGT, sau khi hoàn thành, nghiệm thu hoặc bàn giao, doanh nghiệp không cần phải lập hóa đơn GTGT. Điều này áp dụng khi doanh nghiệp sử dụng các tài sản này cho mục đích nội bộ và không bán ra bên ngoài.

Ngoài ra, nếu doanh nghiệp thực hiện việc xuất máy móc, thiết bị, vật tư hoặc hàng hóa dưới hình thức cho vay, mượn hoặc trả lại, và có đầy đủ hợp đồng cũng như các chứng từ liên quan, thì cũng không cần lập hóa đơn VAT. Đây là những giao dịch nội bộ không phát sinh nghĩa vụ thuế GTGT, nên việc lập hóa đơn được miễn trừ, giúp doanh nghiệp tránh các thủ tục phức tạp không cần thiết.

4. Hàng Hóa Luân Chuyển Nội Bộ Không Cần Lập Hóa Đơn

Theo quy định tại Thông tư 26/2015/TT-BTC, các doanh nghiệp không phải lập hóa đơn GTGT khi hàng hóa được luân chuyển hoặc tiêu dùng nội bộ trong quá trình sản xuất, kinh doanh. Ví dụ, khi một công ty sản xuất các linh kiện cho sản phẩm cuối cùng, việc chuyển linh kiện này từ khâu sản xuất này sang khâu sản xuất khác trong nội bộ công ty không cần phải lập hóa đơn thuế.

Điều này giúp doanh nghiệp tập trung vào sản xuất mà không phải lo lắng về việc lập hóa đơn GTGT cho những giao dịch nội bộ không ảnh hưởng đến thị trường. Nó không chỉ giảm bớt gánh nặng hành chính mà còn giúp doanh nghiệp hoạt động hiệu quả hơn.

5. Xuất Hàng Hóa Theo Hình Thức Ký Gửi Không Cần Lập Hóa Đơn

Một trường hợp khác là khi doanh nghiệp xuất hàng hóa cho các đại lý theo hình thức ký gửi. Theo quy định, trong trường hợp này, doanh nghiệp không cần lập hóa đơn GTGT ngay khi xuất hàng. Hóa đơn sẽ chỉ được lập khi đại lý bán hàng và kết thúc việc ký gửi, đảm bảo tính chính xác trong việc kê khai thuế và giảm thiểu rủi ro cho doanh nghiệp.

Điều này giúp doanh nghiệp kiểm soát tốt hơn việc quản lý hàng hóa và tránh được những sai sót không đáng có trong quá trình lập hóa đơn, đồng thời tuân thủ đúng quy định của pháp luật về thuế.

Quy Định Về Các Trường Hợp Phải Xuất Hóa Đơn GTGT

Trong môi trường kinh doanh tại Việt Nam, việc lập và xuất hóa đơn giá trị gia tăng (GTGT) hay hóa đơn VAT là yêu cầu bắt buộc đối với các tổ chức, cá nhân khi thực hiện hoạt động bán hàng hóa hoặc cung cấp dịch vụ. Theo Điều 4 Nghị định 123/2020/NĐ-CP, quy định về xuất hóa đơn không chỉ giới hạn trong việc bán hàng trực tiếp mà còn áp dụng cho nhiều tình huống khác, nhằm đảm bảo tính minh bạch và tuân thủ pháp luật.

1. Xuất Hóa Đơn Khi Cung Cấp Hàng Hóa, Dịch Vụ Miễn Phí

Khi doanh nghiệp cung cấp hàng hóa hoặc dịch vụ miễn phí trong các chiến dịch marketing, khuyến mại, quảng cáo, làm quà tặng hoặc mẫu dùng thử, họ vẫn phải lập hóa đơn GTGT cho những hoạt động này. Điều này bao gồm cả những trường hợp hàng hóa được phân phối miễn phí đến khách hàng với mục đích thúc đẩy doanh số hoặc nâng cao nhận diện thương hiệu. Hóa đơn thuế cần ghi rõ giá trị của hàng hóa, dịch vụ được cung cấp, mặc dù giá trị này có thể là 0 đồng nếu không phát sinh doanh thu.

2. Xuất Hóa Đơn Khi Trả Lương Bằng Hàng Hóa, Dịch Vụ

Nếu doanh nghiệp dùng sản phẩm của mình để trả thay lương cho nhân viên, hóa đơn GTGT cũng phải được lập cho các giao dịch này. Điều này áp dụng trong các trường hợp doanh nghiệp sử dụng hàng hóa, dịch vụ của chính mình như một phần phúc lợi hoặc thưởng cho nhân viên. Hóa đơn VAT cần ghi nhận giá trị của hàng hóa hoặc dịch vụ tương ứng với mức lương hoặc phúc lợi mà nhân viên nhận được.

3. Sử Dụng Hàng Hóa, Dịch Vụ Trong Nội Bộ Doanh Nghiệp

Trong trường hợp sử dụng hàng hóa, dịch vụ trong nội bộ doanh nghiệp (ngoại trừ việc luân chuyển hàng hóa nội bộ để tiếp tục sản xuất), doanh nghiệp cũng cần phải lập hóa đơn GTGT. Ví dụ, khi doanh nghiệp sử dụng các sản phẩm hoặc dịch vụ của mình cho mục đích nội bộ, không liên quan đến sản xuất kinh doanh như sử dụng cho phòng trưng bày, văn phòng đại diện, thì hóa đơn thuế vẫn phải được lập để phản ánh chính xác giá trị hàng hóa, dịch vụ đó.

4. Xuất Hóa Đơn Khi Cho Vay, Mượn Hoặc Hoàn Trả Hàng Hóa

Khi doanh nghiệp xuất hàng hóa cho đối tác hoặc cá nhân dưới dạng cho vay hoặc mượn, hoặc khi hoàn trả hàng, hóa đơn GTGT cũng phải được lập đầy đủ và chính xác. Quy định này giúp đảm bảo rằng mọi giao dịch đều được ghi nhận minh bạch và chính xác, ngay cả khi không phát sinh doanh thu trực tiếp. Hóa đơn VAT trong những trường hợp này cần ghi rõ nội dung giao dịch là cho vay, mượn hoặc hoàn trả hàng hóa, kèm theo các thông tin chi tiết về giá trị hàng hóa liên quan.

5. Quy Định Về Sử Dụng Hóa Đơn Điện Tử

Ngoài các trường hợp phải lập hóa đơn GTGT truyền thống, khi sử dụng hóa đơn điện tử, các doanh nghiệp phải tuân thủ các quy định tại Điều 12 của Nghị định 123/2020/NĐ-CP. Điều này đảm bảo rằng mọi hoạt động kinh doanh đều được theo dõi và ghi nhận minh bạch qua hệ thống hóa đơn điện tử, giúp cơ quan thuế kiểm soát tốt hơn quá trình thu thuế và giảm thiểu tình trạng trốn thuế.

Hóa đơn điện tử không chỉ giúp doanh nghiệp tiết kiệm thời gian và chi phí trong quá trình phát hành và lưu trữ hóa đơn, mà còn tăng cường tính minh bạch, giúp quản lý tài chính doanh nghiệp hiệu quả hơn. Do đó, việc tuân thủ đúng quy định về hóa đơn điện tử là cực kỳ quan trọng để đảm bảo doanh nghiệp hoạt động hợp pháp và tránh các rủi ro pháp lý.

Xem thêm: Dịch vụ hóa đơn điện tử

Thời Điểm Lập Hóa Đơn GTGT Theo Quy Định Pháp Luật

Việc xác định đúng thời điểm lập hóa đơn giá trị gia tăng (GTGT) là yếu tố vô cùng quan trọng trong quá trình kinh doanh. Không chỉ giúp doanh nghiệp tuân thủ các quy định pháp luật, điều này còn giúp tránh được những rủi ro pháp lý có thể phát sinh từ việc lập hóa đơn không đúng thời điểm. Theo Điều 9 Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn được quy định rõ ràng trong các tình huống cụ thể như sau:

1. Khi Chuyển Giao Quyền Sở Hữu Hoặc Quyền Sử Dụng Hàng Hóa, Hoàn Thành Việc Cung Cấp Dịch Vụ

Đây là thời điểm cơ bản nhất để lập hóa đơn GTGT và không phụ thuộc vào việc doanh nghiệp đã nhận được tiền thanh toán hay chưa. Cụ thể, khi doanh nghiệp chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho khách hàng, hoặc hoàn thành việc cung cấp dịch vụ, họ phải lập hóa đơn ngay tại thời điểm này.

Ví dụ, nếu công ty A bán hàng hóa và chuyển giao quyền sở hữu cho khách hàng vào ngày 19/08, thì hóa đơn GTGT phải được lập vào ngày 19/08, bất kể khách hàng có thanh toán hay chưa. Quy định này giúp đảm bảo rằng mọi giao dịch kinh doanh đều được ghi nhận kịp thời và chính xác, đồng thời giúp cơ quan thuế dễ dàng kiểm tra và quản lý nguồn thu thuế.

2. Khi Nhận Tiền Trước Hoặc Trong Quá Trình Cung Cấp Dịch Vụ

Trong trường hợp doanh nghiệp nhận tiền trước khi hoàn thành việc cung cấp dịch vụ, hóa đơn GTGT phải được lập vào thời điểm nhận tiền. Điều này có nghĩa là ngay khi doanh nghiệp nhận được khoản thanh toán từ khách hàng, hóa đơn phải được phát hành, kể cả khi dịch vụ chưa được hoàn thành.

Tuy nhiên, có một ngoại lệ đáng chú ý là các khoản tiền đặt cọc hoặc tạm ứng không được coi là doanh thu. Vì vậy, đối với các khoản tiền đặt cọc, doanh nghiệp không bắt buộc phải lập hóa đơn tại thời điểm nhận tiền, mà chỉ khi khoản tiền đó được chuyển đổi thành doanh thu chính thức thì hóa đơn mới cần được lập.

3. Khi Bàn Giao Từng Hạng Mục Công Việc Hoặc Dịch Vụ

Đối với các dự án lớn, đặc biệt là trong lĩnh vực xây dựng hoặc cung cấp các dịch vụ phức tạp, dự án thường được chia thành nhiều giai đoạn khác nhau. Mỗi giai đoạn này có thể được hoàn thành và bàn giao độc lập. Theo quy định, khi một giai đoạn của dự án được hoàn thành và bàn giao cho khách hàng, doanh nghiệp phải lập hóa đơn GTGT tương ứng cho phần công việc này.

Ví dụ, một công ty xây dựng hoàn thành một phần công trình vào tháng 8 và bàn giao phần công việc này cho khách hàng. Trong trường hợp này, hóa đơn GTGT cho phần công việc đã hoàn thành phải được lập vào tháng 8, ngay khi bàn giao, bất kể toàn bộ dự án đã hoàn thành hay chưa.

Các Quy Định Đặc Thù Về Xuất Hóa Đơn Trong Một Số Trường Hợp Đặc Biệt

Ngoài các quy định chung về thời điểm lập hóa đơn GTGT, pháp luật cũng quy định các tình huống đặc thù mà doanh nghiệp phải lập hóa đơn theo những cách thức riêng biệt. Theo Thông tư 39/2014/TT-BTC, dưới đây là một số trường hợp cụ thể:

1. Nhập Khẩu Ủy Thác

Trong trường hợp doanh nghiệp nhập khẩu hàng hóa theo hình thức ủy thác, việc lập hóa đơn GTGT cũng có những quy định riêng. Nếu doanh nghiệp nhập khẩu đã nộp thuế GTGT ở khâu nhập khẩu, họ phải lập hóa đơn GTGT khi xuất trả hàng cho doanh nghiệp ủy thác. Hóa đơn này sẽ là cơ sở để doanh nghiệp ủy thác kê khai và khấu trừ thuế GTGT đầu vào.

Ví dụ, doanh nghiệp A nhập khẩu hàng hóa cho doanh nghiệp B theo hình thức ủy thác. Sau khi nộp thuế GTGT tại cửa khẩu, doanh nghiệp A phải lập hóa đơn GTGT và xuất trả hàng cho doanh nghiệp B. Hóa đơn này cần ghi rõ số thuế GTGT đã nộp để doanh nghiệp B sử dụng trong quá trình kê khai thuế.

Trong trường hợp thuế GTGT chưa được nộp, doanh nghiệp nhập khẩu không cần lập hóa đơn mà chỉ cần lập phiếu xuất kho kiêm vận chuyển nội bộ khi giao hàng cho doanh nghiệp ủy thác.

2. Xuất Khẩu Ủy Thác

Tương tự như trường hợp nhập khẩu ủy thác, khi hàng hóa được xuất khẩu theo hình thức ủy thác, quy trình lập hóa đơn GTGT cũng có những đặc thù riêng. Doanh nghiệp sở hữu hàng hóa sẽ sử dụng phiếu xuất kho kiêm vận chuyển nội bộ khi giao hàng cho doanh nghiệp nhận ủy thác xuất khẩu.

Sau khi hàng hóa đã được xuất khẩu và có xác nhận của cơ quan hải quan, hóa đơn GTGT sẽ được lập để doanh nghiệp kê khai thuế. Điều này đảm bảo rằng mọi giao dịch xuất khẩu đều được ghi nhận chính xác và minh bạch, đồng thời giúp doanh nghiệp thực hiện đúng nghĩa vụ thuế.

Việc tuân thủ nghiêm ngặt các quy định này không chỉ giúp doanh nghiệp hoạt động minh bạch, mà còn tránh được những rủi ro về pháp lý và thuế vụ trong quá trình kinh doanh.